Premier investissement immobilier : éviter les erreurs coûteuses

Pour votre premier investissement immobilier, le vrai risque consiste souvent à décider dans le mauvais ordre, par exemple en sélectionnant le bien avant de définir la stratégie. Si vous êtes primo-investisseur et déjà propriétaire, l’enjeu est simple : choisir un dispositif cohérent avec votre budget, votre objectif et votre niveau de risque acceptable. Voici les erreurs à éviter et les bons critères à respecter pour investir sereinement.

Sommaire :

- Bien cadrer son projet avant d’investir

- Erreur n°1 : le choix du bien avant la stratégie

- Erreur n°2 : la comparaison uniquement au rendement brut

- Erreur n°3 : le couple emplacement / locataire

- Erreur n°4 : le choix du régime fiscal

- Erreur n°5 : la gestion locative

- Erreur n°6 : la sortie de l’investissement

- Quel dispositif pour son premier investissement immobilier ?

L’essentiel à retenir

- Pour un primo-investisseur déjà propriétaire, le bon projet est celui qui reste cohérent avec votre budget, votre fiscalité et votre temps disponible.

- Avant de choisir un bien, arbitrez entre vos priorités : revenus complémentaires, simplicité de gestion, valorisation long terme ou optimisation fiscale.

- Le LMNP géré, la résidence étudiante, le Jeanbrun ou la nue-propriété peuvent sécuriser certains profils, à condition d’analyser l’emplacement, le gestionnaire, les charges et la sortie.

- Le vrai levier de sécurité consiste à comparer les dispositifs d’investissement avant de réserver le bien. Un conseiller Lamotte vous aide à aligner votre stratégie patrimoniale avec votre situation et vos objectifs.

Bien cadrer son projet avant d’investir

Un premier investissement immobilier ne commence pas par une annonce ou une visite. Il commence par un cadrage simple : objectif, budget, horizon de placement, fiscalité et niveau de gestion accepté.

Cette étape permet d’écarter les mauvais projets avant même de comparer les biens. Évitez les questions classiques et soyez le précis possible pour dans le cadrage de votre investissement.

| La question classique | La bonne question à se poser |

|---|---|

| Quel bien acheter pour mon premier investissement ? | Quelle stratégie correspond à mon objectif patrimonial ? |

| Quel projet rapporte le plus ? | Quel projet présente le meilleur équilibre entre rendement, risque et gestion ? |

| Quel loyer puis-je espérer ? | Quel revenu net puis-je réellement conserver après charges, fiscalité et vacance éventuelle ? |

| Quelle ville est la plus rentable ? | Quelle ville offre une demande locative solide pour la cible visée ? |

| Le bien est-il bien placé ? | L’emplacement convient-il au locataire visé : étudiant, jeune actif, famille ou senior ? |

| Quel dispositif fiscal choisir ? | Quel régime fiscal est cohérent avec mon profil, mes revenus et mon horizon d’investissement ? |

| Puis-je gérer le bien moi-même ? | Quel niveau de gestion suis-je réellement prêt à assumer dans la durée ? |

| Est-ce une bonne affaire ? | Est-ce un investissement cohérent avec mon budget, mon risque acceptable et ma stratégie de sortie ? |

Cette méthode évite de prendre les décisions dans le mauvais ordre. Les erreurs qui suivent proviennent presque toujours du même réflexe : choisir un bien avant d’avoir cadré la stratégie.

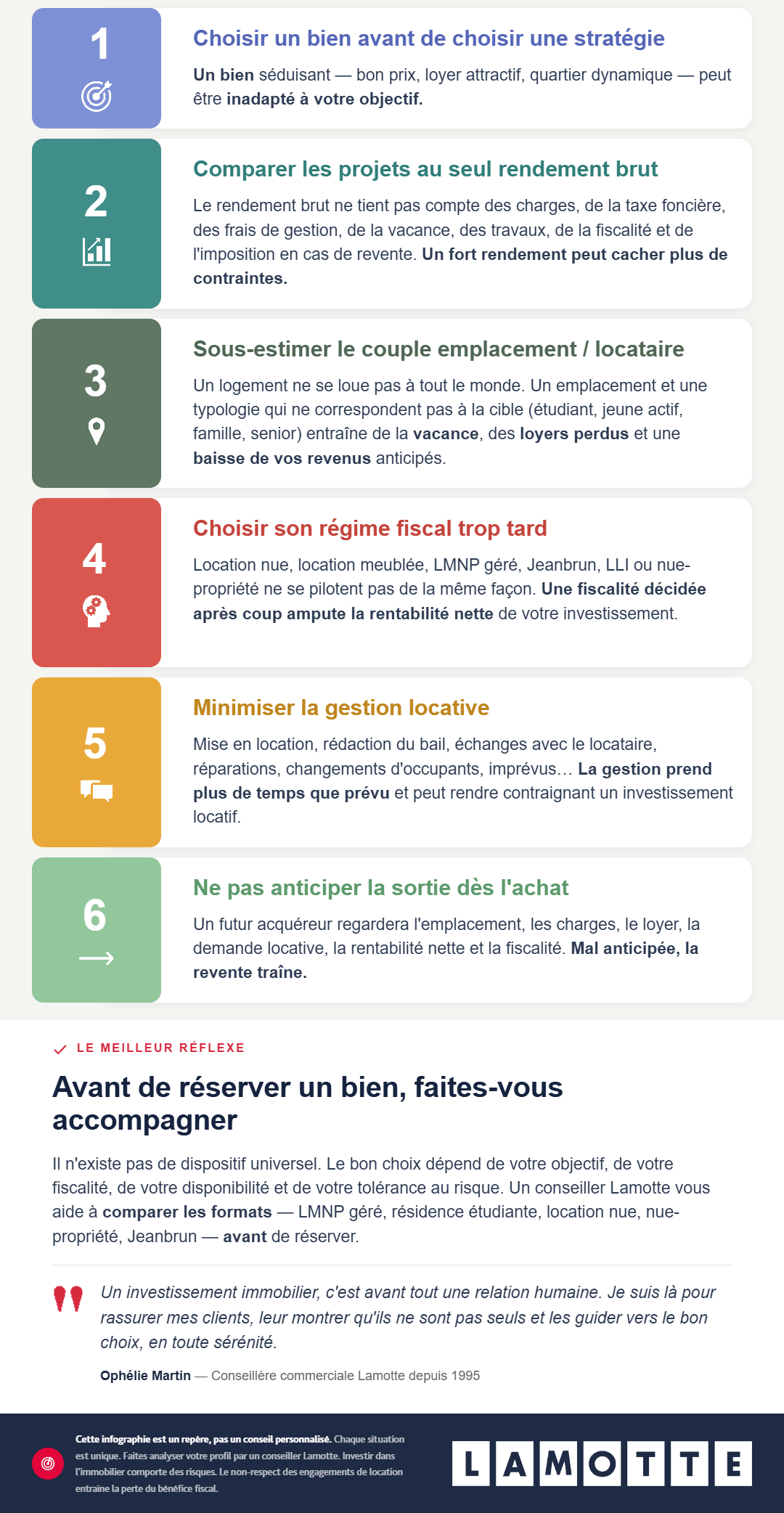

Erreur n°1 : choisir un bien avant de choisir une stratégie

Un appartement peut sembler attractif : bon prix, loyer intéressant, quartier dynamique. Mais il peut être inadapté à votre profil. Tout dépend de votre objectif : revenus, fiscalité, gestion déléguée, préparation de la retraite ou valorisation long terme.

Par exemple, un meublé classique peut être intéressant si vous acceptez de suivre la gestion locative. Mais si vous souhaitez investir sans gérer les entrées, sorties et demandes courantes du locataire, un LMNP géré ou un appartement en résidence services est plus cohérent.

Le bon réflexe : définissez d’abord votre stratégie, puis sélectionnez uniquement les biens compatibles.

Erreur n°2 : comparer les projets uniquement au rendement brut

Le rendement brut donne une première indication, mais il ne suffit pas.

Il ne tient pas compte :

- des charges ;

- de la taxe foncière ;

- des frais de gestion ;

- de la vacance locative ;

- des travaux ;

- de la fiscalité ;

- du financement ;

- du temps de gestion ;

- du prix de revente.

Un rendement élevé peut cacher plus de contraintes. Un rendement plus modéré peut être plus sécurisant si le bien est mieux placé, plus simple à louer et plus attractif à la revente.

Le bon réflexe : comparez le rendement net, l’effort d’épargne, la stabilité locative, la fiscalité, la gestion et la revente. Trouvez celui qui offre le meilleur rapport entre performance, visibilité et niveau de risque acceptable. Nos conseillers Lamotte sont disponibles pour vous accompagner.

Erreur n°3 : sous-estimer le couple emplacement / locataire

Un logement ne se loue pas ‘à tout le monde’. Il doit répondre à une cible précise : étudiant, jeune actif, famille, senior, salarié en mobilité, couple ou colocataires.

L’emplacement doit donc être analysé avec le locataire visé, afin de correspondre à la demande locative locale, et d’éviter tout risque de vacance, qui vous fera perdre des mois de loyer.

Un studio étudiant doit être proche des campus, transports, commerces et services. Un logement familial répondra à d’autres critères : écoles, stationnement, surface, calme.

Le bon réflexe : avant d’acheter, demandez-vous qui va louer, pourquoi cette personne choisirait ce bien, quel loyer elle peut payer et quelles alternatives existent autour.

Erreur n°4 : choisir un régime fiscal trop tard

La fiscalité influence directement la rentabilité nette. Location nue, location meublée, LMNP, Jeanbrun, nue-propriété ou résidence services ne se pilotent pas de la même façon.

Avant d’acheter, vérifiez :

- les revenus fonciers ;

- l’impact de la location nue ou meublée ;

- le régime micro-BIC ou réel ;

- l’intérêt du statut LMNP ;

- le besoin de revenus immédiats ou la stratégie plus long terme ;

- les éventuels changements à venir quant à votre situation fiscale (départ d’un enfant du foyer fiscal, modification de tranche de revenus).

Le bon réflexe : intégrez la fiscalité dès le cadrage du projet, pas une fois le bien choisi.

Erreur n°5 : minimiser la gestion locative

La gestion locative prend souvent plus de temps que prévu. Il faut s’occuper de la mise en location, du bail, des échanges avec les locataires, des réparations, des changements d’occupants et des relances, sans compter les imprévus.

Même un bien de qualité peut devenir contraignant si la gestion est mal anticipée.

Le bon réflexe : évaluez votre disponibilité réelle. Si vous voulez investir sans gérer seul le quotidien, le LMNP géré (résidence services) ou la nue-propriété peuvent offrir un cadre plus adapté.

Erreur n°6 : ne pas anticiper la sortie dès l’achat

Un investissement doit être pensé dès le départ avec une sortie possible. Même si vous comptez garder le bien longtemps, demandez-vous qui pourra le racheter demain.

Un futur acquéreur va regarder :

- l’emplacement ;

- les charges ;

- le loyer prévisionnel ;

- la demande locative ;

- la rentabilité nette ;

- la facilité de gestion ;

- le régime fiscal ;

- les conditions du bail.

Le bon réflexe : achetez un logement bien situé, performant et cohérent avec l’évolution de la demande locative.

Nos clients sont aujourd’hui très soucieux de la revente. La qualité du bien, son emplacement, son orientation sont des critères importants pour les investisseurs, qui souhaitent des délais rapides, à la fois pour trouver des locataires mais aussi pour revendre facilement un jour.

— Ophélie Martin, Conseillère commerciale en investissement immobilier

Quel dispositif choisir pour sécuriser son premier investissement immobilier ?

Il n’existe pas de dispositif universel. Le bon choix dépend de votre objectif, de votre fiscalité, de votre disponibilité et de votre tolérance au risque.

Pour sécuriser un premier investissement immobilier, l’enjeu n’est donc pas de trouver ‘le meilleur dispositif’. C’est d’identifier le format qui correspond à votre profil. Pour cela, il est judicieux de solliciter l’accompagnement d’un conseiller.

| Votre priorité | Format à étudier (en priorité) |

|---|---|

| Limiter la gestion | LMNP géré |

| Cibler une demande claire et stable | Résidence étudiante |

| Conserver une maitrise totale | Location nue classique |

| Préparer le long terme sans loyers immédiats | Nue-propriété |

| Éviter ou réduire la fiscalité | Jeanbrun |

Investir dans l’immobilier pour la première fois peut s’avérer complexe, mais avec les bons conseils et des partenaires fiables, cela devient une opportunité accessible à tous. Mon rôle est de conseiller les investisseurs, quel que soit leur profil, avec des offres adaptées à leurs objectifs : protection familiale, diversification, capitalisation ou transmission de patrimoine.

— Ophélie Martin

LMNP géré : pour déléguer davantage

Le LMNP géré (Location Meublée Non Professionnelle) repose sur un contrat de bail commercial avec un exploitant de résidences services. Vous percevez les loyers nets, et la gestion quotidienne (entrée/sortie, entretien, services, recouvrement) est totalement déléguée.

À vérifier :

- la durée du bail commercial ;

- le taux de vacance garanti ;

- les frais de gestion et l’amortissement ;

- les conditions et clauses de sortie ;

- le savoir-faire de l’exploitant.

Résidence étudiante : pour viser une forte demande locative

À la rentrée 2024, 3,013 millions d’étudiants sont inscrits dans l’enseignement supérieur en France, soit une augmentation de 505 000 étudiants en 10 ans.

Institut national de la statistique et des études économiques(1)

Les résidences pour étudiants et jeunes actifs offrent un studio, T1 ou T2. Par défaut, c’est vous qui en assurez la gestion. Avec Lamotte, vous avez la possibilité de le meubler ou de déléguer la gestion à une agence partenaire.

À vérifier :

- la proximité du campus ;

- la solidité du bassin d’emploi ;

- le taux d’occupation moyen ;

- la rotation locative ;

- le savoir-faire du promoteur constructeur.

Location nue classique : pour maîtriser son investissement

La location nue consiste à louer un logement vide, sans mobilier ni services annexes. C’est le dispositif le plus simple au niveau juridique, mais il implique une gestion plus active de votre part.

À vérifier :

- le régime fiscal appliqué ;

- le montant de la taxe foncière ;

- le montant des charges de copropriété ;

- la durée du bail.

Nue-propriété : pour miser sur le long terme

En nue‑propriété, vous achetez le bien à 70% de sa valeur et ne percevez aucun loyer pendant la période d’usufruit (généralement de 15 à 20 ans). À l’échéance du démembrement, vous récupérez la pleine propriété du bien et avez le choix de son usage : le revendre, le louer ou l’occuper.

À vérifier :

- la durée du démembrement ;

- la décote appliquée ;

- la fiscalité à la sortie ;

- la possibilité de revente du nu‑propriétaire avant l’échéance ;

- le savoir-faire du bailleur institutionnel.

Jeanbrun : pour limiter sa fiscalité

Sous le statut de bailleur privé, le dispositif Jeanbrun vous fait bénéficier d’un amortissement calculé sur la valeur du bâti, soit 80% du prix d’achat du bien neuf. Chaque année s’applique un taux lié au niveau de loyer pratiqué (intermédiaire, social, très social) : de 3,5 à 5,5%.

L’amortissement vient se déduire de vos revenus locatifs. Les charges et travaux peuvent aussi être déduits. Si le montant déduit est supérieur aux revenus générés, cela crée un déficit foncier, à imputer sur vos revenus globaux.

À vérifier :

- la réintégration des amortissements ;

- les modalités de sortie ;

- le plafond de loyer applicable ;

- la durée d’engagement locatif (minimum 9 ans) ;

- la fiscalité en droit commun et le régime d’imposition.

Pour un premier investissement, la meilleure décision est rarement la plus spectaculaire. C’est souvent la plus cohérente avec votre profil, votre budget et votre objectif patrimonial.

Ne comparez pas uniquement les rendements, ne négligez pas la fiscalité et ne sous-estimez pas la gestion.

Un premier investissement immobilier se sécurise bien avant l’achat : dans la définition de votre stratégie, l’analyse du risque, le choix du régime fiscal, l’anticipation de la gestion et la préparation de la sortie.

« Cela fait plus de 30 ans que je travaille chez Lamotte. Cette fidélité et cette confiance, j’essaie de les transmettre à mes clients. Parce qu’un investissement immobilier, c’est avant tout une relation humaine. Je suis là pour les rassurer, leur montrer qu’ils ne sont pas seuls et les guider vers les meilleures opportunités, pour qu’ils fassent le bon choix en toute sérénité.

Mon engagement, c’est de leur offrir la même expertise que j’ai moi-même reçues depuis toutes ces années, en m’appuyant sur des logiciels métiers performants et un réseau de partenaires de confiance : agences immobilières, cabinets de courtage, experts-comptables et spécialistes du financement… C’est aussi ce qui nous permet de sécuriser les transactions et de proposer des solutions sur mesure. »

Ophélie Martin Conseillère commerciale Lamotte depuis 1995

Vous souhaitez cadrer votre premier investissement ? Échangez avec un conseiller Lamotte pour comparer les formats possibles — LMNP géré, résidence services, résidence étudiante Kleezi, location classique, dispositif Jeanbrun ou nue-propriété — et identifier la solution la plus cohérente avec votre projet.

Le bon moment ne dépend pas seulement des taux ou du marché. Il dépend surtout de votre capacité de financement, de votre effort d’épargne acceptable et de votre objectif patrimonial. Avant d’attendre ‘l’opportunité parfaite’, mieux vaut faire valider le bon format d’investissement selon votre profil.

Tout dépend de votre priorité : revenus, fiscalité, simplicité de gestion ou valorisation long terme. Le LMNP géré convient si vous cherchez un cadre plus structuré. La nue-propriété est pertinente si vous n’avez pas besoin de loyers immédiats. L’essentiel est de choisir une stratégie avant de choisir un bien.

Oui, si vous souhaitez investir dans l’immobilier locatif sans gérer seul le quotidien du bien. Le LMNP géré repose généralement sur une résidence services et un bail commercial avec un exploitant. Avant d’acheter, il faut vérifier l’emplacement, le gestionnaire, le bail et l’impact fiscal.

Parce que l’erreur la plus fréquente consiste à choisir un bien trop tôt. Un accompagnement permet d’évaluer les options possibles (location classique, LMNP géré, LMNP non géré, nue-propriété, dispositif Jeanbrun…) selon votre budget, votre fiscalité, votre niveau de gestion souhaité et votre objectif patrimonial.

Crédits photos : © Sébastien Marchand, Espace et Vie, Corinne Targosz

(1) Source : INSEE – France, portrait social – Édition 2025 – Scolarisation des jeunes de 18 à 29 ans – 18/11/2025