Investissement locatif avec le dispositif Jeanbrun : avis et retour d’expérience

Vous vous interrogez sur l’achat d’un logement neuf en Jeanbrun ? Votre profil est-il compatible avec le dispositif ? Quels sont ses avantages mais aussi les objections soulevées par les investisseurs ? Décryptage de l’investissement Jeanbrun avec Danielle Henry, Conseillère commerciale Lamotte et spécialiste de l’immobilier neuf en Bretagne. Entretien complet et présentation d’un cas client dans le Finistère.

Sommaire :

- Les profils d’investisseurs les plus intéressés

- L’élément déclencheur sur l’investissement locatif

- La connaissance des investisseurs quant au dispositif

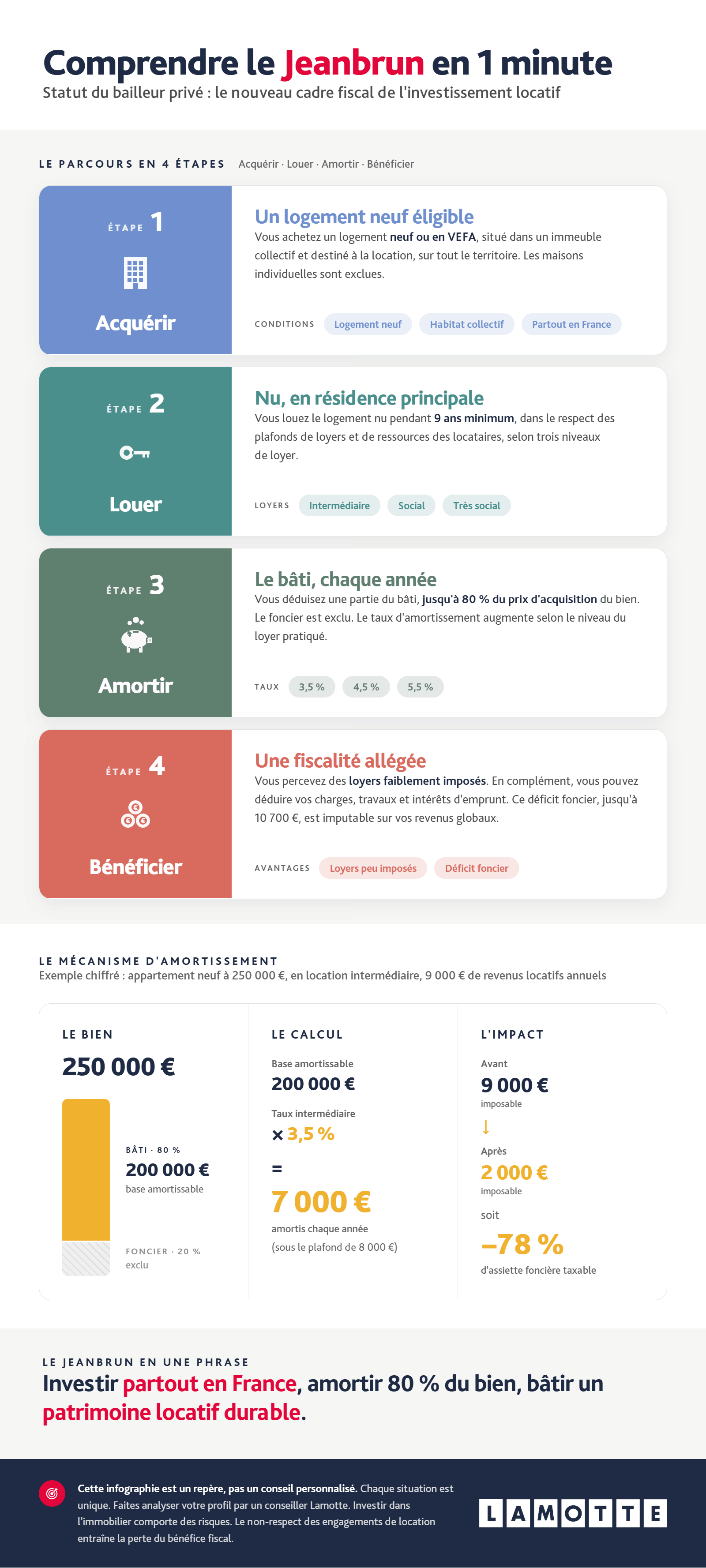

- Le fonctionnement du Jeanbrun en 1 minute

- Les critères prioritaires dans le contexte actuel

- L’importance des simulations financières

- Jeanbrun : principal intérêt, objections et idée reçue

- Quels conseils donner à un investisseur ?

L’essentiel à retenir

- Les investisseurs les plus réceptifs au dispositif sont aujourd’hui ceux qui souhaitent anticiper une hausse d’imposition tout en préparant des revenus complémentaires futurs.

- La pédagogie et les simulations personnalisées sont essentielles pour présenter le statut de bailleur privé, expliquer le mécanisme et estimer la rentabilité fiscale.

- Notre discours met l’accent sur la sécurité, la qualité patrimoniale des biens et l’accompagnement global du projet.

Quels sont aujourd’hui les profils d’investisseurs les plus intéressés par le dispositif ?

Ce sont principalement des couples dont les enfants ont entre 20 et 25 ans et commencent à quitter le foyer fiscal. Ils anticipent une hausse de leur imposition liée à la perte de parts fiscales et cherchent des solutions pour limiter cet impact tout en préparant leur avenir patrimonial.

Qu’est-ce qui déclenche leur réflexion sur l’investissement locatif ?

« Très souvent, c’est la déclaration de revenus. Les clients constatent une augmentation de leur fiscalité ou anticipent une évolution de leur situation familiale ou professionnelle. La préparation de la retraite est également un déclencheur majeur.

J’ai récemment accompagné un couple dont le mari part à la retraite à 55 ans. Ils ont terminé de rembourser leur résidence principale, leurs enfants quittent progressivement le foyer fiscal et ils souhaitent réinvestir une prime de départ dans un bien immobilier afin de se constituer un complément de revenus futur. »

Danielle Henry Conseillère commerciale Lamotte depuis 2011

Les investisseurs connaissent-ils déjà le dispositif lorsqu’ils vous contactent ?

Pas forcément. Beaucoup en ont entendu parler dans la presse, ou via les communications de la FPI, mais ne maîtrisent pas réellement son fonctionnement. C’est pourquoi je commence toujours par leur demander ce qu’ils en savent avant de reprendre les bases et d’expliquer le mécanisme de défiscalisation immobilière de manière pédagogique.

Je repars systématiquement des fondamentaux : l’investissement immobilier, les revenus fonciers, l’impact fiscal et ensuite le fonctionnement. L’objectif est que le client comprenne précisément où se situe l’intérêt du mécanisme et quelles peuvent être les conséquences dans sa situation personnelle.

Comment fonctionne le dispositif Jeanbrun en 1 minute ?

Quels critères deviennent prioritaires dans le contexte actuel ?

La sécurité. Entre l’évolution des taux d’intérêt, l’incertitude économique et les enjeux de financement, les investisseurs ont besoin de visibilité. Ils recherchent des projets solides, des simulations fiables et un accompagnement capable de les rassurer sur le long terme.

Quelle importance accordez-vous aux simulations financières ?

Elles sont essentielles. J’analyse les revenus du foyer, le nombre de parts fiscales, les éventuels départs à la retraite, les enfants qui quittent le foyer fiscal et la capacité d’emprunt. Cela permet de déterminer l’effort d’épargne nécessaire et de projeter le client dans une situation réaliste sur plusieurs années.

Dispositif Jeanbrun : principal intérêt, objections et idée reçue

Quel est selon vous le principal intérêt du Jeanbrun ?

Pour beaucoup de clients, il permet d’anticiper les évolutions de leur fiscalité tout en préparant un complément de revenus futur. C’est une démarche patrimoniale de long terme qui s’inscrit souvent dans une stratégie de préparation à la retraite.

Et quelles sont les principales inquiétudes ou objections exprimées par les investisseurs ?

Les questions portent surtout sur le financement et sur l’évolution future de la fiscalité. Les investisseurs cherchent avant tout à sécuriser leur projet et à s’assurer que l’effort financier restera compatible avec leur mode de vie.

Certains investisseurs très avertis, qui réalisent leurs propres calculs, peuvent considérer que le gain fiscal est moins important que ce qu’ils espéraient. Cela confirme l’importance d’une analyse personnalisée plutôt que d’une approche uniquement centrée sur l’avantage fiscal.

Quelle idée reçue faudrait-il déconstruire ?

Beaucoup de personnes pensent encore qu’il s’agit simplement d’un dispositif de réduction d’impôt. Ce n’est pas aussi simple. Il faut expliquer précisément le mécanisme et montrer comment il s’intègre dans une stratégie patrimoniale globale.

Nos conseils aux investisseurs néophytes et plus avertis

Quel conseil donner à quelqu’un qui découvre le dispositif ?

Prendre le temps de comprendre son fonctionnement et de réaliser une simulation adaptée à sa situation. Un bon investissement commence toujours par une bonne compréhension du projet et un montage financier cohérent.

Pourquoi choisir un programme commercialisé par Lamotte ?

La qualité de l’emplacement reste le premier critère, c’est ce qui va renforcer la valeur patrimoniale du bien plus tard. Nous mettons en avant notre rôle de promoteur-constructeur : c’est nous qui choisissons et retenons l’emplacement de chaque programme, et qui assurons ensuite tout le suivi du chantier, grâce notamment aux chargés d’opération et chargés de clientèle.

Avec l’espace client, l’investisseur est en permanence en contact avec nos équipes et peut suivre l’avancement de l’opération au quotidien.

Et pour accompagner les clients au maximum, nous travaillons avec un partenaire dédié au financement et proposons des services complémentaires comme la location-gestion.

L’objectif est d’offrir une solution globale et sécurisée.

En une phrase, comment résumeriez-vous le dispositif Jeanbrun ?

Collez votre timbre ‘économie d’impôt’ sur votre déclaration. Le Jeanbrun permet d’anticiper son avenir fiscal et patrimonial tout en préparant des revenus complémentaires pour demain.

Pour aller plus loin

Le dispositif Jeanbrun permet d’investir dans un logement neuf destiné à la location tout en bénéficiant d’un mécanisme fiscal basé sur l’amortissement du bien. Il s’adresse aux investisseurs souhaitant développer leur patrimoine, anticiper une hausse de leur fiscalité ou préparer des revenus complémentaires pour la retraite. Associé à un emplacement de qualité et à une stratégie patrimoniale cohérente, il constitue une solution de long terme pour valoriser son épargne.

Pour bénéficier des avantages du Jeanbrun, l’investisseur doit acquérir un logement et le louer en résidence principale. La location vide doit respecter des plafonds de loyers ainsi que des plafonds de ressources du locataire. Le niveau de l’avantage fiscal dépend ensuite du loyer choisi : intermédiaire, social ou très social. Une étude personnalisée permet de vérifier l’éligibilité du projet.

Oui, le dispositif Jeanbrun est régulièrement utilisé pour s’assurer des revenus complémentaires lors de la retraite. Il permet de se constituer progressivement un patrimoine immobilier tout en anticipant certaines évolutions fiscales. Une fois le crédit remboursé, les loyers perçus contribuent à compléter les revenus du foyer et à maintenir un niveau de vie confortable après l’arrêt de l’activité professionnelle.

La possibilité de cumuler plusieurs dispositifs dépend de leur nature et de votre situation fiscale. Certains mécanismes peuvent être complémentaires, comme le Jeanbrun + LLI, avec TVA à 10%. Pour y avoir droit, il faut respecter les conditions de chaque dispositif. Avant toute décision, il est recommandé de réaliser une analyse globale avec un conseiller Lamotte.

La première étape consiste à réaliser une étude de votre situation financière, fiscale et patrimoniale. Cette analyse permet d’évaluer votre capacité d’emprunt, vos objectifs et l’effort d’épargne envisageable. Vient ensuite le choix du programme immobilier, la réalisation des simulations financières, le montage du financement puis l’acquisition du bien et enfin la mise en location.

Crédit photo : © Corinne Targosz