Tout savoir sur le dispositif Pinel

Entrée en vigueur en septembre 2014, la loi Pinel est un dispositif fiscal d’investissement locatif. Le Pinel est ouvert aux particuliers investisseurs qui rendent un bien immobilier accessible à la location pour une durée minimale de 6 ans. D’autres critères d’éligibilité sont à respecter pour bénéficier des avantages de la réduction fiscale : la localisation et la typologie du bien, le plafonnement des loyers, les conditions de ressources des locataires… Prorogé à plusieurs reprises, le régime Pinel prend fin au 31 décembre 2024.

Sommaire :

- Qu’est-ce que la loi Pinel ?

- Loi Pinel : prolongement et évolution

- Tout savoir sur le Pinel+

- Investissement Pinel : les critères de location

- Comment utiliser le simulateur Pinel ?

- Le dispositif Pinel en résumé

Loi Pinel : définition

Qu’est-ce que la loi Pinel ?

Introduit par l’article 5 de la loi de Finances pour 2015, le dispositif Pinel est entré en vigueur au 1er septembre 2014. La loi Pinel, qui tire son nom de Sylvia Pinel, ancienne ministre du Logement et de l’Égalité des territoires entre avril 2014 et février 2016.

Le dispositif Pinel répond à deux objectifs en particulier :

- promouvoir la construction et la rénovation des logements intermédiaires ;

- faciliter l’accès au logement des ménages ayant des difficultés à se loger, que ce soit dans le secteur privé ou le social.

Lancé à la suite du dispositif Duflot, il en reprend les principaux éléments, à savoir accorder une réduction d’impôt aux particuliers investisseurs, qui rendent des logements neufs ou réhabilités disponibles à la location, à condition qu’ils soient construits dans certaines zones du territoire.

Les conditions d’attribution du Pinel sont définies par l’article 199 novovicies du Code général des impôts (CGI).

Qui a droit à l’investissement en loi Pinel

L’investissement dans un programme neuf Pinel est donc un dispositif fiscal ouvert uniquement aux particuliers, sous certaines conditions.

En effet, les particuliers investisseurs vont bénéficier d’une réduction de leur impôt sur le revenu, s’ils font l’acquisition d’un logement neuf à louer et s’ils respectent les critères suivants :

- un studio ou appartement dans un bâtiment d’habitation collectif ;

- le plafonnement du loyer et des revenus du locataire ;

- un niveau global de performance énergétique minimal (bâtiment basse consommation énergétique 2005 ou réglementation thermique 2012 puis norme RE2020) ;

- un logement dans une zone avec un déséquilibre entre l’offre et la demande ;

- une durée initiale de location de 6 ou 9 ans, avec prorogation possible jusqu’à 12 ans, offrant un avantage fiscal croissant.

Le Pinel dans l’ancien ou Pinel rénové

La réduction d’impôt offerte dans le cadre du dispositif Pinel est aussi possible dans l’immobilier ancien. Pour y prétendre, l’habitat doit faire l’objet soit de travaux de rénovation (pour 25% minimum du coût total de l’opération), soit de travaux de réhabilitation. Le Pinel peut également s’appliquer pour un local transformé en logement d’habitation.

Les conditions du Pinel rénové reprennent celles du Pinel classique, dont la localisation en zone tendue (A, A bis ou B1). Les autres caractéristiques à respecter pour le Pinel dans l’ancien :

- une opération réalisée entre le 1er septembre 2014 et le 31 décembre 2024 ;

- l’achèvement des travaux le 31 décembre de la 2e année après l’acquisition ;

- un maximum de 2 logements concernés par an ;

- le label HPE rénovation 2009 ou le label BBC rénovation 2009.

Le prolongement de la loi Pinel

Quand se termine la loi Pinel ?

La fin du dispositif Pinel d’investissement locatif est planifiée officiellement pour le 31 décembre 2024. Cette annonce a été confirmée en juin 2023 par le Gouvernement, en marge du deuxième plan quinquennal pour le Logement d’abord (2023-2027), présenté par Olivier Klein, alors ministre délégué à la Ville et au Logement.

Entre temps, l’article 168 de la loi de finances pour 2021 avait modifié le dispositif, à compter du 1er janvier 2023. Le dispositif classique a été maintenu pour les années 2023 et 2024, à des taux de réduction d’impôt dégressifs, comme indiqué dans le tableau ci-dessous.

| Durée de location | Pinel classique 2023 | Pinel classique 2024 |

|---|---|---|

| 6 ans | 10,5% | 9% |

| 9 ans | 15% | 12% |

| 12 ans | 17,5% | 14% |

L’évolution des conditions d’éligibilité

Depuis son entrée en vigueur en septembre 2014, le périmètre d’éligibilité au Pinel a connu plusieurs changements, au niveau de la typologie des biens concernés, du recentrage du zonage ABC ou du taux de réduction fiscale, jusqu’à sa fin programmée au 31 décembre 2024.

Le nouveau dispositif Pinel a également dû s’adapter aux évolutions du marché immobilier et aux politiques en matière de construction et d’environnement, comme l’objectif de Zéro Artificialisation Nette ou encore la définition de critères de qualité d’usage pour les logements neufs.

Une période d’éligibilité limitée, puis prolongée

Le dispositif Pinel, initialement ouvert aux investissements locatifs réalisés entre le 1er septembre 2014 et le 31 décembre 2017, a été prorogé à trois reprises :

- pour une année supplémentaire, soit jusqu’au 31 décembre 2018, une première fois par l’article 68 de la loi de finances pour 2017 ;

- jusqu’à la fin de l’année 2021 par l’article 39 de la loi de finances pour 2018 ;

- jusqu’au 31 décembre 2022, avec dégressivité ensuite des taux de réduction d’impôt, par l’article 168 de la loi de finances pour 2021.

L’évolution de la typologie des biens éligibles

En cohérence avec l’objectif de lutte contre l’artificialisation des sols, l’article 161 de la loi de finances pour 2020 et l’article 169 de la loi de finances pour 2021 ont modifié le texte législatif initial.

Avec cette modification, le bénéfice de l’avantage fiscal Pinel a été limité aux logements situés dans un bâtiment d’habitation collectif. Par conséquent, les habitations individuelles — à savoir les maisons — ont été exclus du périmètre à compter du 1er janvier 2024. Le plus simple pour investir et réduire ses impôts est donc de se concentrer sur les programmes en immobilier neuf.

Le « Pinel + », une évolution du dispositif

Qu’est-ce que le Pinel Plus ?

La loi de finances pour 2021 a introduit une deuxième forme au dispositif d’investissement locatif : le Pinel+ ou ‘Super Pinel’, en vigueur au 1er janvier 2023. Ce Pinel Plus, sous réserve de programmes localisés dans certains quartiers prioritaires OU de critères énergétiques et de qualité, maintient les taux antérieurs, à savoir une réduction de :

- 12% du prix d’achat du bien pour un engagement locatif pendant 6 ans ;

- 18% pour 9 ans de mise en location ;

- 21% pour une location prolongée jusqu’à 12 ans.

En résumé, la location en Pinel+ offre un taux de défiscalisation supérieur au Pinel, en cas d’achat et d’investissement réalisé au cours des années 2023 et 2024 (c’est-à-dire jusqu’à la fin officielle du dispositif), à condition que l’appartement neuf à louer se trouve dans un quartier dit « prioritaire » ou qu’il respecte et cumule des signes de qualité : performance énergétique, surface minimale selon le nombre de pièces…

Les quartiers prioritaires de la politique de ville

Les logements neufs ou en VEFA, qui sont situés dans un quartier prioritaire de la politique de la ville, permettent aux investisseurs de continuer à bénéficier du Pinel à taux plein.

Ces quartiers prioritaires ont été définis à l’origine par l’article 5 de la loi de programmation pour la Ville et la cohésion urbaine du 21 février 2014. Cette liste initiale de quartiers et zones urbaines a été modifiée par le décret n° 2023-1314 du 28 décembre 2023.

Au 24 octobre 2024, l’Agence nationale de la cohésion des territoires (ANCT) liste 1 514 quartiers prioritaires (en France métropolitaine et Outre-mer) où « réduire les écarts de développement au sein des villes pour restaurer l’égalité républicaine » et « améliorer les conditions de vie de leurs habitants ».

5,5 millions de personnes vivent dans l’un des 1 514 quartiers prioritaires de la politique de la ville.

Les critères de performance énergétique

En conformité avec le décret n° 2022-384 du 17 mars 2022, le bien à louer dans le cadre du dispositif fiscal doit atteindre un certain niveau de performance énergétique et environnementale. Ce niveau de performance est renforcé de manière progressive au fur et à mesure des années.

- Les logements neufs acquis en 2023 doivent présenter un niveau de performance environnementale équivalent au seuil 2025 de la norme RE2020.

- Les logements neufs acquis en 2024 doivent respecter le jalon 2025 de la RE2020 et atteindre la classe A du diagnostic de performance énergétique (DPE).

- Les logements acquis en 2023 ou 2024, dont le permis de construire a été demandé avant le 1er janvier 2022, doivent respecter les critères environnementaux du label « E+C- » et atteindre l’étiquette A du DPE.

- Les logements acquis en 2023 et 2024, hors opération de construction, mais qui font l’objet d’une réhabilitation à neuf par exemple, doivent atteindre la classe B du diagnostic de performance énergétique (DPE).

Les critères de qualité d’usage liés au Pinel+

Pour bénéficier du taux plein du Pinel+, le logement neuf doit aussi présenter un niveau de qualité d’usage et de confort spécifique, comme défini par le décret n° 2022-384.

Parmi les éléments de confort et de qualité d’usage figurent :

- la surface habitable minimale (en m²), selon la typologie de l’appartement (voir tableau ci-dessous) ;

- la présence d’un espace extérieur privatif, avec une surface minimale (voir tableau ci-dessous) ;

- deux orientations différentes (avec fenêtre ou porte-fenêtre) pour les logements à partir du 3 pièces.

| Typologie | Surface minimale habitable (m²) | Surface minimale de l’espace extérieur (m²) | Double orientation |

|---|---|---|---|

| T1 | 28 | 3 | Non |

| T2 | 45 | 3 | Non |

| T3 | 62 | 5 | Oui |

| T4 | 79 | 7 | Oui |

| T5 | 96 | 9 | Oui |

Les critères en matière de performance énergétique, d’usage et de confort sont cumulatifs.

La location en loi Pinel

Qu’est-ce que la loi Pinel pour les propriétaires ?

Les investisseurs sur le marché locatif en Pinel, afin de percevoir les avantages fiscaux, sont tenus de respecter un engagement à louer pendant une durée minimale de 6 ans. Cette durée locative initiale peut être fixée à 9 ans, avant d’être prorogée de 3 années supplémentaires, soit 12 ans au total, pour profiter du taux de défiscalisation maximum.

Par ailleurs, l’appartement loué en Pinel doit également servir de résidence principale pour le(s) locataire(s), c’est-à-dire être « occupé au moins huit mois par an, sauf en cas d’obligation professionnelle, raison de santé ou cas de force majeure », conformément à l’article R318-7 du Code de la construction et de l’habitation. Les 8 mois d’occupation dans l’année correspondent à 183 jours.

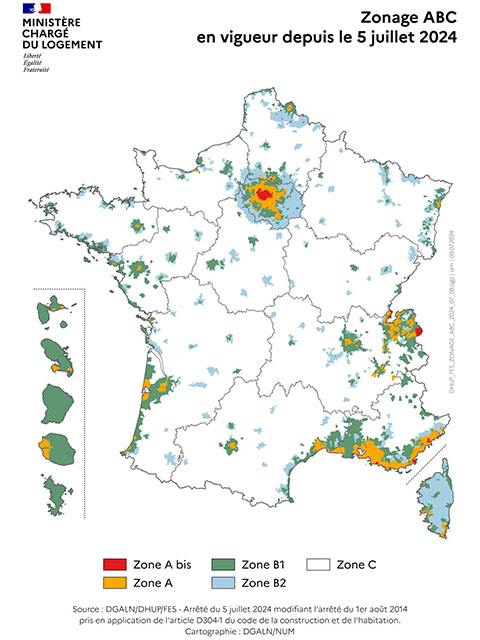

Le zonage ABC, pour définir les critères de location

Dans le cadre de l’investissement immobilier avec le Pinel, le bien mis en location par tout propriétaire doit respecter un plafonnement de loyer. De plus, les conditions de ressources des locataires font aussi partie des critères d’éligibilité au dispositif fiscal.

Pour définir les plafonds de loyer et les plafonds de ressources, le Pinel s’appuie sur le zonage ABC. Ce classement, défini dans le Code de la construction et de l’habitation (article D304-1), détermine et classe les communes du territoire « en fonction du déséquilibre entre l’offre et de la demande de logements ».

Cinq zones géographiques sont établies pour ce classement :

- les zones Abis, A et B1 sont des zones à forte tension, avec un « déséquilibre important » ;

- la zone B2 est aussi une zone tendue, considérée comme « déséquilibrée » ;

- la zone C, qui couvre le reste du territoire nationale, est une zone non tendue.

Créé en 2023 pour le dispositif d’investissement locatif Robien, le zonage ABC a connu plusieurs modifications majeures (2006, 2009 et 2014) puis été revu partiellement en 2019, 2022 et 2023. La toute dernière révision partielle, qui date du 5 juillet 2024, reclasse 865 communes, dont 688 intègrent la « zone tendue ».

Le zonage ABC s’applique pour définir le périmètre géographique d’éligibilité et les barèmes (plafonds de loyer et/ou de ressources) de nombreuses aides relatives à l’investissement locatif, à l’accession à la propriété et au logement locatif intermédiaire.

Les plafonds de loyer mensuel par zone

Voici les plafonds mensuels de loyers, par m², charges non comprises, fixés pour tout bail conclu ou renouvelé en 2023 ou en 2024, en France métropolitaine.

| Zone | Plafonds de loyer (en m²) bail conclu ou renouvelé en 2023 | Plafonds de loyer (en m²) bail conclu ou renouvelé en 2024 |

|---|---|---|

| Abis | 18,25 € | 18,89 € |

| A | 13,57 € | 14,03 € |

| B1 | 10,93 € | 11,31 € |

| B2 – C (sur agrément) | 9,50 € | 9,83 € |

Les plafonds varient toutefois en fonction de la surface de l’habitat. En effet, une majoration s’applique selon un coefficient multiplicateur.

Plafond majoré avec le coefficient multiplicateur : exemples

Le coefficient multiplicateur appliqué au plafond de loyer mensuel par m² est calculé selon la formule suivante : 0,7 + 19/S (S étant la surface de l’appartement). Le coefficient obtenu est arrondi à la 2e décimale la plus proche et ne peut dépasser 1,2. Le loyer mensuel par m² obtenu après application du coefficient est ensuite multiplié par la surface du logement.

Deux exemples concrets.

| Calcul | Appartement de 40 m² à Paris (zone A bis) | Logement de 100 m² à Angers (zone B1) |

|---|---|---|

| Coefficient | 0,7 + 19/40 =1,175 | 0,7 + 19/100 = 0,89 |

| Coefficient arrondi | 1,18 | 0,89 |

| Plafond de loyer au m² | 18,89 x 1,18 = 22,29 € | 11,31 x 0,89 = 10,07 |

| Plafond de loyer mensuel | 40 x 22,29 = 891,60 € | 100 x 10,07 = 1007 € |

Ce coefficient permet de tenir compte de la réalité du marché locatif, le loyer étant dégressif en fonction de la surface habitable.

Les plafonds de ressources du locataire

Le périmètre d’éligibilité, dans le cadre du dispositif Pinel, intègre les ressources du locataire. Les locataires du logement loué en Pinel ne doivent pas dépasser certains plafonds de revenus.

Les chiffres indiqués dans le tableau ci-dessous sont valables pour les baux conclus au cours de l’année 2023. Ce sont les ressources de l’année N-2 qu’il faut prendre en compte, à savoir le revenu fiscal de référence (RFR) des locataires pour l’année 2021. La composition du foyer est celle au moment de la conclusion du bail.

| Composition du foyer des locataires | Plafond de ressources zone A bis | Plafond de ressources zone A | Plafond de ressources zone B1 | Plafond de ressources zoneS B2 et c |

|---|---|---|---|---|

| Personne seule | 41 855 € | 41 855 € | 34 115 € | 30 704 € |

| Couple | 62 555 € | 62 555 € | 45 558 € | 41 001 € |

| Personne seule ou couple avec une personne à charge | 82 002 € | 75 194 € | 54 785 € | 49 307 € |

| Personne seule ou couple avec deux personnes à charge | 97 004 € | 90 070 € | 66 139 € | 59 526 € |

| Personne seule ou couple avec trois personnes à charge | 116 487 € | 106 627 € | 77 805 € | 70 05 € |

| Personne seule ou couple avec quatre personnes à charge | 131 078 € | 119 897 € | 87 685 € | 78 917 € |

| Majoration par personne supplémentaire à charge | + 14 603 € | + 13 369 € | + 9 782 € | + 8 801 € |

Un simulateur du dispositif Pinel

Le ministère du Logement et de la Rénovation urbaine rend accessible aux particuliers un simulateur du dispositif Pinel. Avec cet outil de simulation, gratuit et en ligne, vous pouvez :

- vérifier si votre commune est éligible au dispositif ;

- connaître le montant de la réduction d’impôt ;

- calculer le loyer plafond ;

- connaître les revenus maximum autorisés pour les locataires.

L’utilisation du simulateur Pinel

La simulation se passe en trois étapes rapides, où vous allez commencer par indiquer le nom de la commune et des informations sur le logement :

- le montant en euros de l’investissement locatif (en TTC, travaux compris) ;

- la surface habitable (en m²).

Les résultats obtenus, donnés lors de la 3e étape de la simulation, rappellent quelques conseils sur les conditions locatives, et vous renseignent quant au loyer mensuel à appliquer et aux plafonds de ressources annuelles des locataires, selon leur nombre au sein du logement à louer.

Le montant de la réduction d’impôt

Le calcul de la réduction d’impôt concerne, au titre d’une même année d’imposition, l’acquisition, la construction, l’amélioration ou la transformation de deux logements au plus. La réduction fiscale se limite par ailleurs à un prix de revient total de 300 000 € par contribuable, et à un plafond de 5 500 € par m² de surface habitable.

Pour un appartement dans un programme neuf ou en l’état futur d’achèvement (VEFA), le prix de revient correspond au prix d’acquisition, auquel ajouter certains frais :

- les honoraires de notaire ;

- les commissions versées aux intermédiaires ;

- la taxe sur la valeur ajoutée (TVA) ;

- les droits d’enregistrement ;

- la taxe de publicité foncière (TPF).

Le simulateur indique le montant de la réduction d’impôt sur le revenu auquel prétendre, à la fois dans le cadre du Pinel et dans le cadre du Pinel+, en précisant un pourcentage selon la durée d’engagement de location.

Comment déclarer la loi Pinel ?

La déclaration fiscale de revenus comporte une partie dédiée aux investissements locatifs Pinel. La déclaration est à remplir uniquement la première année de demande de la réduction d’impôt, en indiquant le montant de l’investissement réalisé, selon trois caractéristiques :

- l’année de l’acquisition, en tenant compte de l’achèvement des travaux ;

- la durée d’engagement initial de mise en location (6 ou 9 ans) ;

- le lieu de l’appartement acquis (France métropolitaine ou Outre-mer).

Questions réponses sur l’investissement en loi Pinel : ce qu’il faut retenir

La loi Pinel a été introduite en 2014, en remplacement de la loi Duflot, afin de faciliter l’accès au logement des ménages modestes et de promouvoir la construction et la rénovation des logements intermédiaires.

Le Pinel, sous réserve de respecter les conditions d’éligibilité, permet aux investisseurs — qui mettent un bien neuf disponible à la location — de bénéficier d’une réduction d’impôt.

Le dispositif d’investissement Pinel tient compte de plusieurs caractéristiques pour obtenir la réduction fiscale.

Ces conditions concernent :

- le bien à louer (appartement neuf ou rénové, zone géographique, montant maximal de l’investissement) ;

- le contrat de location (durée d’engagement, plafond de loyer) ;

- le propriétaire (deux logements acquis pour une année d’imposition) ;

- le locataire (plafond de ressources)…

La défiscalisation octroyée par le Pinel permet de réduire considérablement son impôt sur le revenu. La réduction consiste en un pourcentage du prix de revient de l’appartement, dans la limite de 300 000 euros.

Pour un investissement de 300 000 euros réalisé en 2024, le contribuable investisseur va bénéficier d’un taux de réduction progressif selon la durée de mise en location : 9% pour un engagement de six ans, 12% pour un engagement de neuf ans et 14% pour de 12 ans. Cela implique une réduction fiscale respective de 27 000 €, 36 000 € et 42 000 €.

Le Pinel+ est une variante du régime Pinel classique. Il porte sur les logements situés en quartier prioritaire (QPV) ou qui respectent des critères cumulatifs de performance énergétique et de qualité d’usage.

Les logements dans les programmes neufs éligibles au Pinel Plus permettent aux bénéficiaires de profiter du maintien des taux de défiscalisation antérieurs, c’est-à-dire 36 000 € de réduction d’impôt pour 6 ans de location (12% du prix de revient du bien acheté), 54 000 € de réduction pour 9 ans (18%) et 63 000 € pour 12 ans.

Ce dispositif qui prévoit une réduction d’impôt sur le revenu en faveur de l’investissement locatif intermédiaire […] a contribué à une reprise certaine dans le secteur du marché immobilier, notamment, pour ce qui concerne la construction de logements neufs.

— Didier Le Gac, député du Finistère (3e circonscription)